Marché du meuble 2025 : fragile stabilisation et exigences d’une concurrence équitable

1.1

1.2

1.3

1.4

1.5

1.6

1.7

Réunis à l’issue de la conférence de presse annuelle de la filière ameublement, l’Ameublement français, la CNEF (Confédération Nationale de l’équipement de la Maison, qui rassemble l’ancienne FNAEM/Fédération française de l’ameublement et de l’équipement de la Maison et l’ancienne FENACEREM/Fédération du Commerce et Services de l’électrodomestique et du Multimédia) et l’IPEA (Institut de Prospective et d’études de l’Ameublement) ont présenté au début du mois les résultats du marché du meuble pour l’année 2025 : un bilan marqué par un net ralentissement de la baisse du marché et une alerte appuyée sur les pratiques des marketplaces chinoises.

- Sur l’année 2025, le marché du meuble recule de 1,8 %.

- Le 2ᵉ semestre s’améliore, avec 5 mois en légère croissance (juillet à novembre).

- La cuisine est le seul segment en hausse.

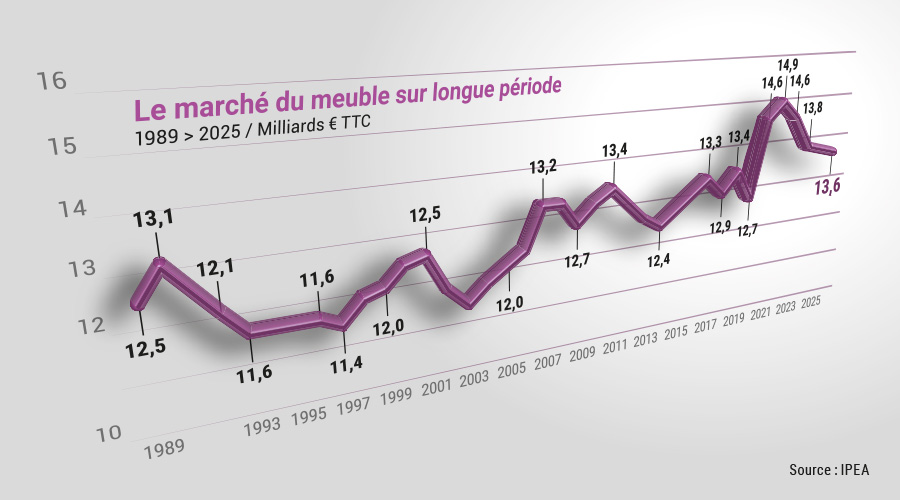

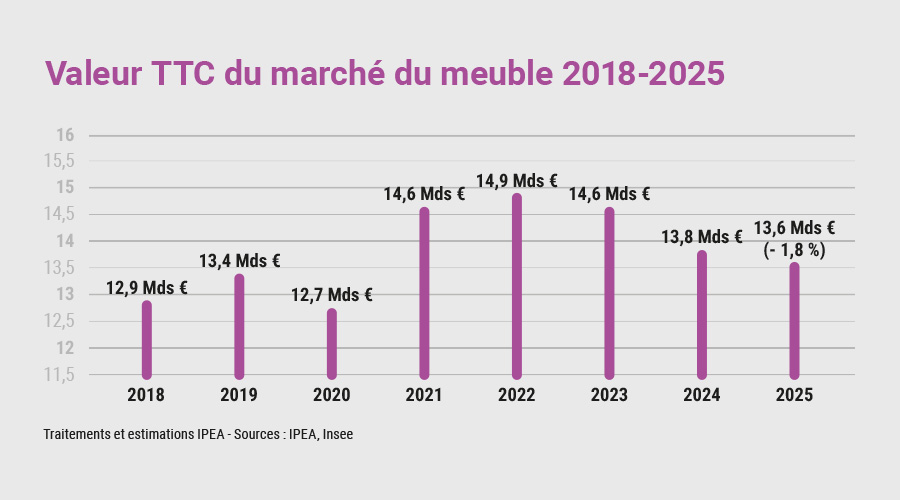

Après deux années de net repli, le marché français du meuble amorce en 2025 une phase de stabilisation progressive. L’exercice reste négatif en valeur, avec un recul de 1,8 %, soit une perte d’environ 250 millions d’euros de chiffre d’affaires, mais la tendance marque un ralentissement significatif par rapport à 2024 (- 5,1 %). Avec un marché estimé à 13,6 milliards d’euros TTC [1.1], le secteur demeure par ailleurs légèrement au-dessus de son niveau de 2019, avant la crise sanitaire et la période inflationniste qui a suivi.

[1.2 - De gauche à droite : Christophe Gazel (Directeur Général de l’IPEA), Guenhaël Seveno (Président de l’IPEA), Cathy Dufour(Déléguée générale de l’Ameublement Français), Arnaud Visse (Président de l’Ameublement Français), Didier Baumgarten (Président de la CNEF), Jean-Charles Vogley (Directeur Général de la CNEF)]

Cette évolution plus favorable tient en grande partie à une amélioration sensible observée au second semestre. Après un début d’année encore très dégradé (- 4,0 % au premier semestre), le marché a enregistré cinq mois consécutifs de légère croissance entre juillet et novembre. Le second semestre affiche ainsi une progression de 0,5 %, permettant d’atténuer la contre-performance du début d’année [1.3]. Il s’agit d’un signal inédit depuis la fin de l’exercice 2022, dans un contexte pourtant marqué par un immobilier neuf toujours atone et un marché de l’ancien encore loin des niveaux du début des années 2020.

La cuisine se relance

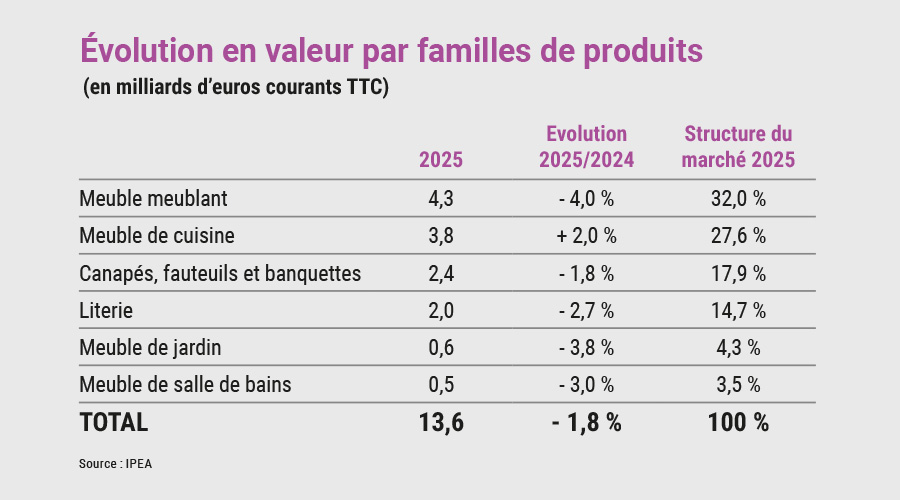

Dans ce cadre contraint, certains segments montrent néanmoins une capacité de résistance, voire de reprise. Le meuble de cuisine se distingue nettement en 2025 avec une croissance de 2,0 %, devenant le seul segment du marché à afficher une évolution positive [1.4].

Une phase

de stabilisation

progressive

Cette performance s’explique par le dynamisme des spécialistes cuisine tout au long de l’année, puis par le redressement de la grande distribution ameublement au second semestre, soutenu par d’importantes campagnes de communication. Elle confirme l’attrait structurel des ménages pour la cuisine intégrée, comme l’ont montré les forts taux d’équipement des ménages au cours de la crise du COVID. C’est un segment qui n’a pas attendu une reprise franche de l’immobilier pour relancer ses ventes.

Les autres familles de produits restent majoritairement orientées à la baisse. Les canapés, fauteuils et banquettes limitent leur recul (- 1,8 %), soutenus par une forte animation promotionnelle et par des efforts de mise en valeur de l’offre. La literie (- 2,7 %) marque le pas après avoir été l’un des segments les plus résilients ces dernières années, malgré un maintien des ventes de literies de grande taille qui soutiennent les paniers moyens. Le mobilier de jardin (- 3,8 %) pâtit une nouvelle fois de conditions climatiques défavorables, tandis que le mobilier de salle de bains (- 3,0 %) reste pénalisé par la faiblesse persistante du neuf.

Premier segment du marché en valeur, le meuble meublant enregistre en revanche la plus forte contraction (- 4,0 %). Ce recul s’explique par des facteurs structurels durables : concurrence accrue du marché de l’occasion, évolution des modes d’habitat avec moins de surfaces murales disponibles, baisse continue de la natalité, saturation du marché du mobilier de bureau liée au télétravail, et montée en puissance d’acteurs discount, notamment asiatiques, tirant les prix vers le bas.

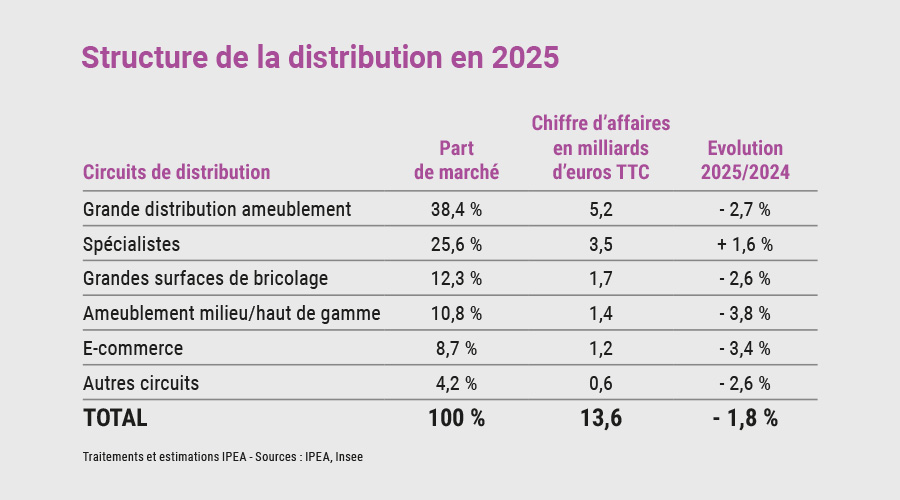

Distribution : les spécialistes en tête

Côté distribution, l’exercice 2025 confirme une hiérarchie contrastée. Dans un contexte de fréquentation encore fragile et d’arbitrages budgétaires prudents de la part des ménages, seuls les spécialistes parviennent à tirer leur épingle du jeu.

La cuisine

se distingue

nettement

en 2025

Avec une croissance de 1,6 %, ils sont le seul circuit à afficher une progression sur l’année, portés principalement par la cuisine et certaines enseignes de literie [1.5]. À l’inverse, la grande distribution ameublement (- 2,7 %), les grandes surfaces de bricolage (- 2,6 %), les pure players (- 3,4 %) et l’ameublement milieu et haut de gamme (- 3,8 %) demeurent en recul.

Une filière mobilisée contre les pratiques déloyales de marketplaces étrangères, notamment Temu

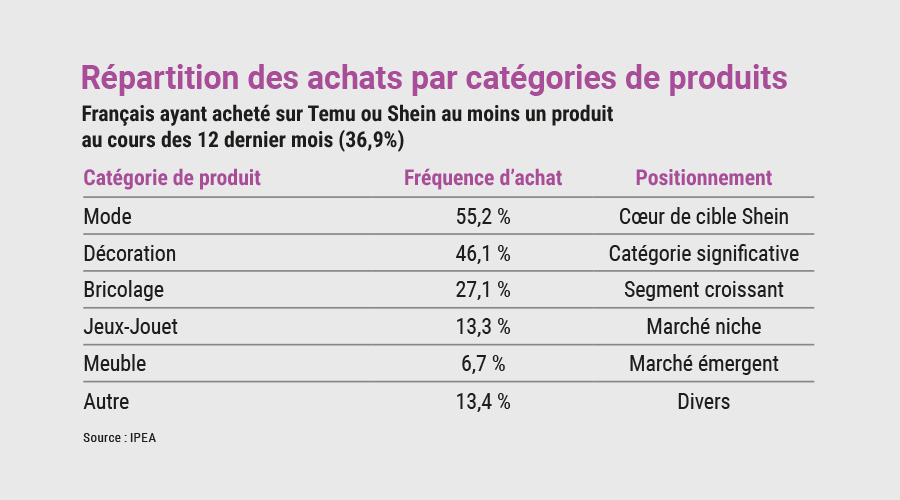

Au-delà de la conjoncture, la filière s’inquiète de déséquilibres structurels de plus en plus marqués. L’essor rapide de plateformes étrangères à bas prix, en particulier chinoises, bouleverse profondément le marché de l’équipement de la maison.

En 2025, des acteurs comme Temu figurent parmi les sites e-commerce les plus visités en France et touchent désormais massivement le mobilier, la décoration et le bricolage [1.6].

Des enquêtes et tests indépendants révèlent de nombreuses pratiques déloyales : non-respect des normes de sécurité, informations trompeuses, produits contrefaits, très faible durabilité, ainsi que des soupçons de fraudes à la TVA et à l’éco-contribution [1.7].

Seuls les spécialistes

parviennent à tirer

leur épingle du jeu

Face à ces dérives, les fabricants et distributeurs français rappellent leur engagement historique en matière de qualité, de sécurité et de responsabilité environnementale, fondé sur des procédures de contrôle rigoureuses tout au long de la chaîne d’approvisionnement. Ils appellent aujourd’hui l’État français et l’Union européenne à agir rapidement pour restaurer une équité de marché, en renforçant les contrôles des importations hors Union européenne, en pérennisant l’affichage visible de l’éco-contribution et en faisant évoluer l’application du Digital Services Act afin de pouvoir sanctionner ou suspendre les plateformes en infraction.

Si les perspectives pour 2026 laissent entrevoir une reprise plus large, portée par la stabilisation du pouvoir d’achat et la reprise progressive de l’immobilier ancien, la filière estime que cette dynamique restera fragile sans une régulation plus ferme des pratiques commerciales et une concurrence respectueuse des règles communes.