Le marché du contract dans l’ameublement en France

1.1

1.2

1.3

1.4

1.5

1.6

Le marché du contract dédié à l’ameublement pour l’hôtellerie, la restauration et l’immobilier commercial, représente aujourd’hui une petite part du chiffre d’affaires global de l’ameublement en France, mais il affiche une croissance remarquable. Ce secteur, très spécialisé et exigeant, séduit par ses opportunités de différenciation et par sa capacité à apporter une valeur ajoutée au-delà du mobilier traditionnel. Avec une dynamique soutenue par la montée en gamme, l’innovation et une forte demande en design, le marché du contract est en train de se redéfinir, attirant de plus en plus d’acteurs prêts à relever ses défis. La parole à l’étude menée par l’Ameublement Français en collaboration avec COFIDAB et MKG.

- Une croissance de 5,4 % par an.

- Proposer des produits sur-mesure ou modulables.

- Deux sous-marchés principaux : l’hôtellerie en tête.

Une croissance encore discrète mais porteuse

Actuellement, le marché du contract [1.1] ne représente que 5 à 6 % du chiffre d’affaires total de l’ameublement en France, mais il connaît une croissance de 5,4 % par an, avec une évolution significative en volume et en valeur. Vital pour le secteur de l’immobilier commercial, ce segment est principalement dominé par deux sous-marchés : l’hôtellerie [1.2] et les équipements pour la restauration [1.3]. L’hôtellerie, avec un chiffre d’affaires supérieur à 420 millions d’euros, est mature mais en pleine transformation avec un focus accru sur la montée en gamme, la rénovation et l’expérience client.

La tendance

vers des concepts

hybrides

La restauration, représentant 250 millions d’euros, bénéficie aussi d’un renouvellement de concepts et d’une demande croissante pour des espaces différenciés. Cette croissance, alimentée par la montée en gamme et la diversification des offres, crée de nouvelles opportunités pour les fabricants prêts à s’adapter à des attentes spécifiques en termes de design, durabilité et délais.

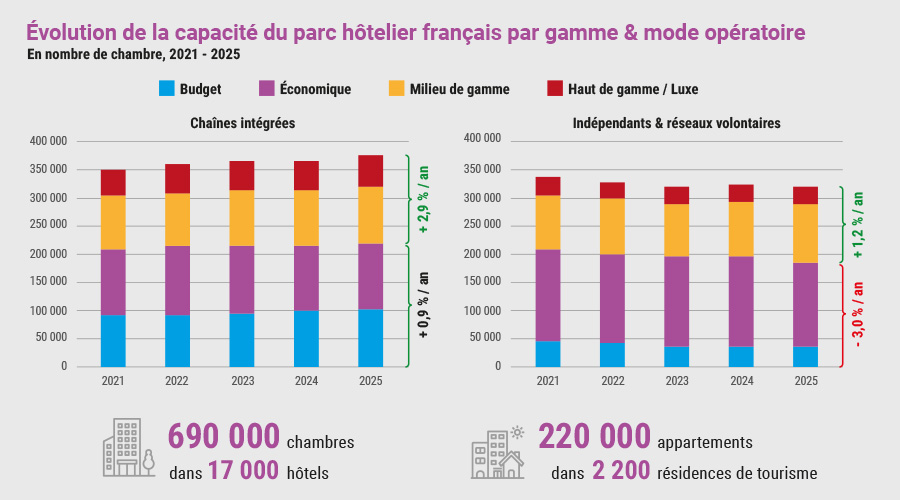

Les chiffres clés du parc hôtelier français

Avec 690 000 chambres réparties dans 17 000 hôtels et 220 000 appartements en résidences de tourisme, le parc hôtelier français figure parmi les plus matures d’Europe. Si la croissance globale reste modérée (+ 2,9 % par an pour les chaînes intégrées, + 1,2 % pour les indépendants), le secteur connaît une transformation profonde [1.4] de son modèle économique. Le luxe et le haut de gamme concentrent désormais 63 % de la croissance, portés par l’essor du lifestyle urbain et des destinations "resort", notamment à Paris, sur la Côte d’Azur et dans les Alpes. Face à la flambée des coûts du foncier, de la construction et de l’inflation, les opérateurs privilégient désormais la rénovation et la montée en gamme plutôt que la création de nouveaux établissements. Une dynamique qui reflète l’émergence d’une nouvelle génération d’hôteliers et de concepts, tandis que les enseignes traditionnelles ajustent leur positionnement pour répondre aux attentes d’une clientèle en quête d’expériences premium.

La différenciation par le design et l’expérience client

Dans ce marché, la différenciation ne se limite pas au produit, mais s’appuie également sur le design, l’expérience utilisateur, et la cohérence de la marque. Les porteurs de projets recherchent des solutions innovantes qui répondent à leurs enjeux d’attractivité, notamment la modularité, la durabilité, et la capacité à créer une ambiance forte et identifiable. La différenciation est aussi tactique : la capacité à proposer des produits sur-mesure ou modulables, tout en maîtrisant les coûts et les délais, est essentielle.

Une évolution

significative en volume

et en valeur

La tendance vers des concepts hybrides, mêlant espaces conviviaux, design signature, et solutions smart, oblige les acteurs à repenser leur offre pour rester compétitifs. La capacité à concevoir des solutions à forte identité, tout en respectant des contraintes techniques et opérationnelles, constitue la clé pour se distinguer dans ce secteur en pleine évolution.

Les défis et les opportunités opérationnels

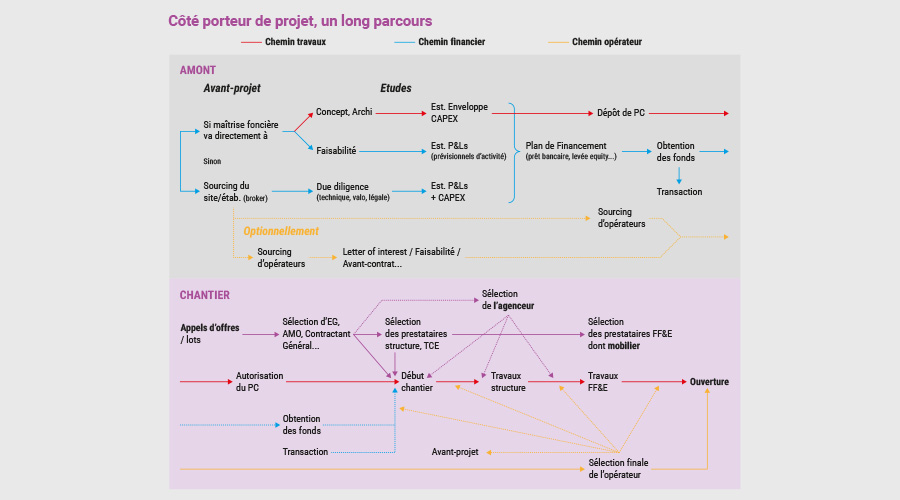

L’entrée sur le marché du contract est caractérisée par des barrières à l’entrée liées à la spécialisation et à la complexité des projets. La prescription se fait très tôt dans le processus, souvent lors des phases d’avant-projet, avec des acteurs comme les architectes, AMO ou contractants généraux qui guident la sélection des solutions. La réussite repose donc sur une capacité à anticiper, sécuriser la logistique, respecter les délais, et offrir un service complet, incluant sourcing, fabrication, installation et SAV. La gestion fine des coûts est cruciale, surtout dans un contexte où les délais s’allongent, et où la flexibilité devient une exigence pour ajuster les projets en cours de route [1.5].

Anticiper, sécuriser

la logistique,

respecter les délais

La maîtrise de ces enjeux opérationnels est déterminante pour capitaliser sur la croissance offerte par ce secteur, en offrant des solutions sur-mesure ou standardisées, modulables, et répondant aux attentes d’un marché très exigeant en matière de design [1.6], durabilité et efficacité.